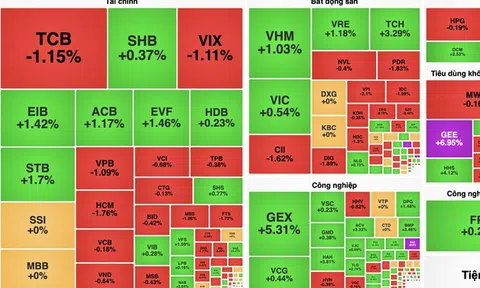

Nhận định đầu tư

Chứng khoán Vietcombank (VCBS): Đi cùng các kỳ vọng liên quan đến quá trình đàm phán thuế quan đối ứng giữa Việt Nam và Hoa Kỳ, VN-Index đã ghi nhận nhịp tăng hơn 100 điểm kể từ giữa tháng 4 mà chưa có nhịp điều chỉnh mạnh.

Các mã cổ phiếu vốn hóa lớn và một số nhóm cổ phiếu riêng lẻ có câu chuyện riêng vốn đã thu hút phần nhiều dòng tiền trên thị trường trong giai đoạn vừa qua cũng bắt đầu ghi nhận tín hiệu điều chỉnh. Vì vậy, chỉ số chung có thể sẽ ghi nhận một số nhịp rung lắc nhằm củng cố sức mạnh trước khi tiếp tục chinh phục các vùng đỉnh mới.

Trong giai đoạn này, nhà đầu tư cần tránh mua đuổi các mã cổ phiếu đã có đà tăng dốc trong thời gian qua, cân nhắc chốt lời từng phần các cổ phiếu đã đạt biên lợi nhuận tốt trong danh mục và hạ tỉ trọng margin để quản trị rủi ro cũng như chuẩn bị sức mua để tìm kiếm cơ hội giải ngân các cổ phiếu mục tiêu nếu xuất hiện những nhịp điều chỉnh trong phiên ở những phiên tới.

Diễn biến chỉ số VN-Index ngày 22/5 (Nguồn: FireAnt).

Chứng khoán VPBank (VPBankS): Phiên giảm điểm trên nền thanh khoản cao sẽ khiến nhà đầu tư trở nên thận trọng với chiến lược giải ngân mới. Vùng kháng cự ngắn hạn tại 1.340 điểm đã phát huy tác dụng, đặc biệt đây là vùng đỉnh trong năm nay nên áp lực cũng sẽ lớn.

Tuy nhiên, một phiên chốt lời thuần túy chưa ảnh hưởng đến xu hướng tăng của thị trường. Nhịp điều chỉnh này sẽ giúp thị trường hạ nhiệt cũng như tạo cơ hội cho dòng tiền đến sau tham gia bền vững hơn. Chỉ số VN-Indexcó thể tiệm cận về vùng hỗ trợ 1.300 điểm, nơi có mặt đường MA10 ngày để tạo vùng cân bằng mới.

Chứng khoán BIDV (BSC): Trong những phiên giao dịch tới, thị trường sẽ tiếp tục giao dịch trong vùng 1.310 - 1.330 điểm để tìm điểm cân bằng mới.

Khuyến nghị đầu tư

- VIX (CTCP Chứng khoán VIX): Mua ở vùng giá 13.000 đồng/cổ phiếu.

Công ty đã trình ĐHĐCĐ kế hoạch lợi nhuận cả năm 2025 đạt 1.200 tỷ đồng (tăng 81% so với cùng kỳ) và kế hoạch chia cổ tức bằng cổ phiếu tỉ lệ 5% nhằm bổ sung vốn cho hoạt động kinh doanh.

TCBS đánh giá đây là một mục tiêu đầy tham vọng, với các động lực tăng trưởng chính bao gồm: thanh khoản thị trường cải thiện, tỉ lệ cho vay margin gia tăng, và danh mục tự doanh sở hữu nhiều cổ phiếu tiềm năng như GEX, EIB, VSC, HAH, GEE.

Cổ phiếu hiện đang giao dịch ở mức P/E quanh 16,8x, thấp hơn mức trung bình dài hạn; nhà đầu tư có thể cân nhắc giải ngân tại vùng giá được khuyến nghị.

- HUT (CTCP Tasco): Chờ mua.

Quý I/2025, Tasco đạt doanh thu thuần 6.976 tỷ đồng (tăng 34,6% so với cùng kỳ) và lợi nhuận sau thuế công ty mẹ 28.8 tỷ đồng (tăng 11% so với cùng kỳ). Doanh thu 3 tháng đầu năm tích cực so với cùng kỳ nhờ tăng trưởng ở hoạt động kinh doanh phân phối và dịch vụ ô tô, thu phí không dừng và bảo hiểm.

Tuy nhiên, chi phí bán hàng và chi phí quản lý doanh nghiệp cao hơn so với cùng kỳ do chuyển đổi các công ty liên kết thành công ty con và gia tăng tỉ lệ sở hữu đối với công ty con có hiệu quả.

Do lợi nhuận lõi còn ở mức thấp, chi phí lãi vay cao, TCBS khuyến nghị nhà đầu tư nên tiếp tục theo dõi và chưa nên giải ngân ở thời điểm hiện tại.

- CTG (Ngân hàng TMCP Công Thương Việt Nam): Mua, giá mục tiêu là 45.200 đồng/cổ phiếu.

CTCK Rồng Việt (VDSC) kỳ vọng CAGR 2025-2030 của quy mô tín dụng đạt 13,6%, đưa thị phần tín dụng năm 2024 là 11% và dự báo tăng lên 12% vào năm 2030. CAGR cho vay cá nhân/doanh nghiệp là 15%/13% và tỉ trọng cho vay khách hàng cá nhân/doanh nghiệp đạt 43%/57% vào năm 2030.

Do tính chất hỗ trợ tăng trưởng kinh tế, NIM của các ngân hàng quốc doanh thường thấp hơn nhưng lại được kiểm soát ổn định hơn tương đối so với các ngân hàng tư nhân. CTG cũng không là ngoại lệ. NIM của CTG dao động trong khoảng 2,88% tới 3,01% trong giai đoạn 2019-2024 và bình quân là 2,91%.

VietinBank muốn mua lại hơn 9.500 tỷ đồng trái phiếu trước hạnĐỌC NGAY

VietinBank muốn mua lại hơn 9.500 tỷ đồng trái phiếu trước hạnĐỌC NGAYTrong giai đoạn 2025-2030, VDSC kỳ vọng NIM bình quân có thể giảm về mức 2,7% bất chấp sự thay đổi trong tỉ trọng các khoản vay bán lẻ nói trên kết hợp với các giải pháp tăng tỉ lệ CASA.

Điều này là do VDSC cho rằng CTG và các ngân hàng quốc doanh sẽ tiếp tục thực hiện định hướng giảm lãi suất cho vay để hỗ trợ nền kinh tế, đặc biệt trong bối cảnh chiến tranh thương mại nhiều bất ổn từ năm 2025, bên cạnh sự kiểm soát giảm tỉ lệ rủi ro danh mục tài sản có nhằm cải thiện tỷ lệ an toàn vốn.

Áp lực chi phí tín dụng giảm dần sau chu kỳ nợ xấu từ 2022 và quá trình thanh lọc bảng cân đối kế toán từ 2021 là nguyên nhân chính giúp lợi nhuận sau thuế của CTG đạt tăng trưởng kép CAGR 2025-2030 17,5%.

Sau nhiều năm trích lập thận trọng, VDSC cho rằng áp lực chi phí tín dụng đã qua thời điểm khó khăn nhất và CTG có nhiều dư địa hơn trong việc kiểm soát tỉ lệ nợ xấu. Tỉ lệ nợ xấu hình thành ròng bình quân giai đoạn 2025-2030 dự phóng đạt 0,55%, kéo theo tỉ lệ chi phí tín dụng dự phóng bình quân giảm xuống 0,91% từ 1,66% của giai đoạn 2019-2024.

Do việc đầu tư cho công nghệ sẽ tiếp tục được đẩy mạnh trong tương lai, VDSC giả định CAGR 2025- 2030 của chi phí quản lý công vụ là 15%, cao hơn so với CAGR của chi phí nhân sự là 8%, và CAGR của chi phí hoạt động là 12%. Tỉ lệ CIR bình quân trong kỳ dự báo đạt 29,5%.

Với những kỳ vọng trên, VDSC khuyến nghị mua CTG với giá mục tiêu 45.200 đồng/cổ phiếu.