Xuất khẩu sắt thép của Việt Nam tiếp tục duy trì đà tăng trong quý I/2026, với nhiều thị trường lớn ghi nhận mức tăng trưởng mạnh, đặc biệt là Mỹ và Nga. Tuy nhiên, ngành thép vẫn đối mặt áp lực lớn từ các rào cản thương mại quốc tế, khiến doanh nghiệp ngày càng phụ thuộc nhiều hơn vào thị trường nội địa.

Theo số liệu sơ bộ của Cục Hải quan, riêng tháng 3/2026, Việt Nam xuất khẩu khoảng 1,03 triệu tấn sắt thép, thu về gần 698 triệu USD. So với tháng trước, lượng xuất khẩu tăng hơn 23%, còn kim ngạch tăng 35,5%. Giá xuất khẩu bình quân đạt gần 678 USD/tấn.

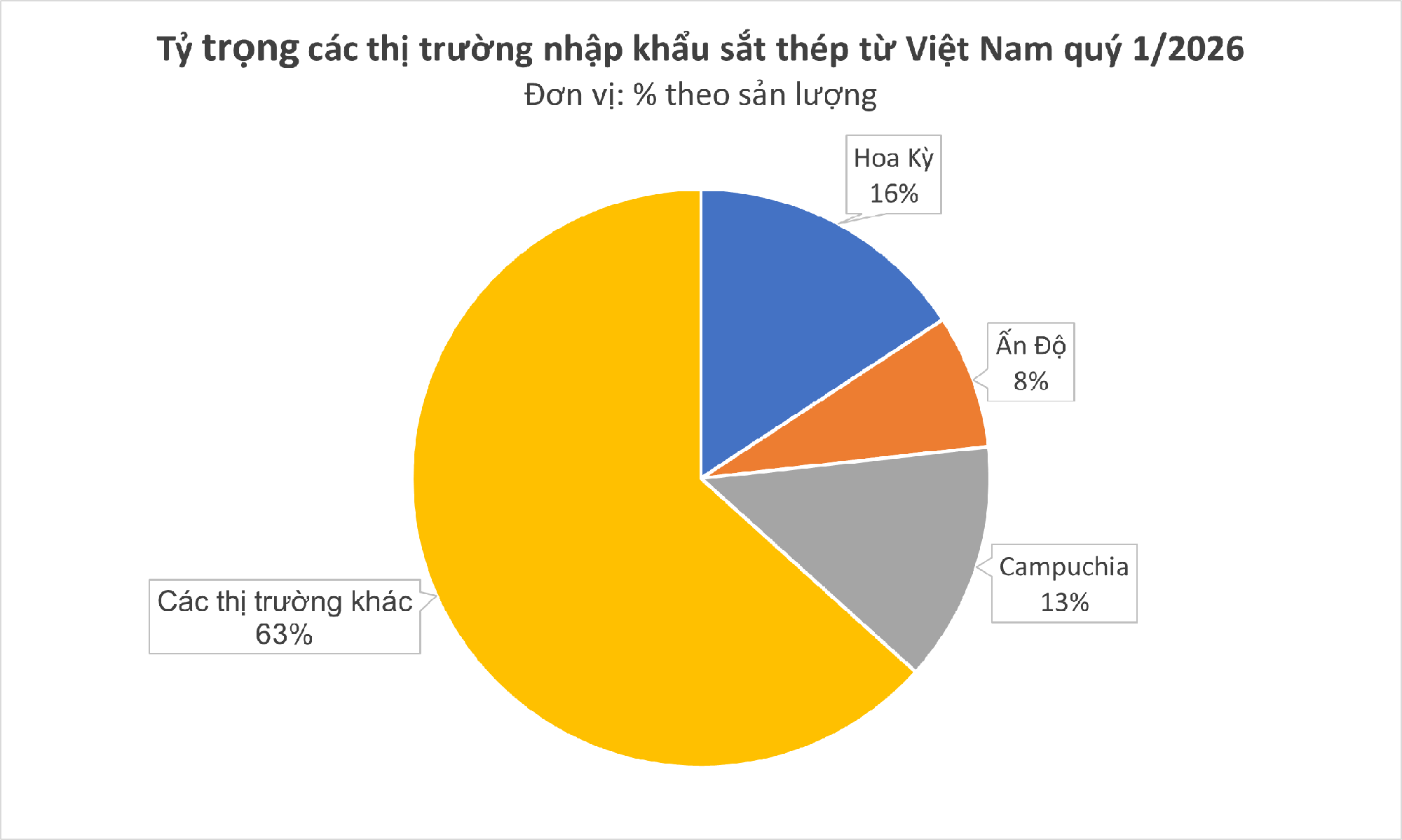

Lũy kế quý I/2026, cả nước xuất khẩu hơn 2,94 triệu tấn sắt thép, đạt kim ngạch khoảng 1,86 tỷ USD, tăng gần 7% về sản lượng so với cùng kỳ năm ngoái.

Mỹ tiếp tục là thị trường xuất khẩu thép lớn nhất của Việt Nam trong quý đầu năm với gần 464.000 tấn, trị giá khoảng 260 triệu USD, tăng hơn 32% về lượng. Dù vậy, giá xuất khẩu sang thị trường này giảm hơn 6% so với cùng kỳ.

Ấn Độ đứng thứ hai nhưng ghi nhận mức tăng mạnh nhất trong nhóm thị trường chủ lực. Xuất khẩu thép sang nước này đạt gần 221.000 tấn, trị giá khoảng 249 triệu USD, tăng hơn gấp đôi về kim ngạch. Giá xuất khẩu bình quân sang Ấn Độ cũng ở mức cao, trên 1.100 USD/tấn.

Trong khi đó, Campuchia tiếp tục là thị trường ổn định với gần 396.000 tấn thép nhập khẩu từ Việt Nam, đạt giá trị hơn 223 triệu USD.

Đáng chú ý, xuất khẩu thép sang Nga tăng đột biến hơn 830% trong quý I, dù quy mô vẫn còn khá nhỏ.

Nhìn chung, xuất khẩu sắt thép trong quý I/2026 cho thấy dấu hiệu phục hồi nhưng chưa đồng đều giữa các thị trường. Động lực tăng trưởng chủ yếu đến từ các thị trường lớn như Hoa Kỳ, Ấn Độ và khu vực Đông Nam Á. Trong khi đó, thị trường châu Âu và một số thị trường truyền thống vẫn chịu áp lực suy giảm, thể hiện qua sự giảm về trị giá hoặc tăng trưởng không ổn định.

Năm 2026 cũng được xem là giai đoạn khó khăn với ngành thép xuất khẩu khi nhiều quốc gia tăng cường biện pháp phòng vệ thương mại. Tại Mỹ, thuế nhập khẩu thép theo Mục 232 vẫn duy trì ở mức 25%, trong khi các vụ kiện chống bán phá giá và chống trợ cấp tiếp tục gia tăng. Ở châu Âu, cơ chế điều chỉnh biên giới carbon (CBAM) cùng việc siết hạn ngạch nhập khẩu khiến dư địa tăng trưởng của thép Việt Nam bị thu hẹp đáng kể.

Trong bối cảnh đó, thị trường nội địa được kỳ vọng sẽ trở thành động lực chính của ngành thép trong năm nay.

Theo Chứng khoán Dầu khí (PSI), nhu cầu thép trong nước đang cải thiện nhờ sự phục hồi của bất động sản và làn sóng đầu tư công quy mô lớn. Nhiều dự án hạ tầng trọng điểm như cao tốc Bắc - Nam giai đoạn 2 hay tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng được kỳ vọng sẽ thúc đẩy mạnh tiêu thụ thép xây dựng.

Chứng khoán Vietcombank (VCBS) dự báo nhu cầu thép xây dựng nội địa có thể tăng thêm 5-8% trong năm 2026 nhờ các dự án hạ tầng trọng điểm như Mạng lưới cao tốc Bắc - Nam giai đoạn 2 và tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng.

Về trung hạn, đầu tư hạ tầng được xác định là một trong những trụ cột tăng trưởng của nền kinh tế giai đoạn 2026 - 2030, với quy mô vốn dự kiến có thể lên tới 8,5 triệu tỷ đồng, cao gấp gần ba lần so với mức 2,87 triệu tỷ đồng theo kế hoạch của giai đoạn 2021 - 2025, qua đó tạo nền tảng hỗ trợ cho triển vọng nhu cầu thép trong những năm tới.

Bên cạnh đó, thị trường bất động sản dân dụng đang bước vào giai đoạn đầu của chu kỳ phục hồi. Thị trường ghi nhận nhiều dự án bất động sản, vốn được tháo gỡ vướng mắc pháp lý theo Nghị quyết số 171/2024/QH15 của Quốc hội, đã bắt đầu triển khai xây dựng.

Trong bối cảnh nhu cầu toàn cầu còn nhiều biến động, việc đa dạng hóa thị trường xuất khẩu, đồng thời tận dụng hiệu quả các khu vực có tốc độ tăng trưởng cao, sẽ đóng vai trò quan trọng trong việc duy trì và thúc đẩy đà tăng trưởng xuất khẩu sắt thép trong các quý tiếp theo.