Bức tranh lợi nhuận của ngành ngân hàng tiếp tục ghi nhận gam màu sáng trong nửa đầu năm 2025, bất chấp những lo ngại về chất lượng tài sản và sức cầu tín dụng còn yếu.

Kết quả kinh doanh khả quan đến từ việc các ngân hàng linh hoạt điều chỉnh cơ cấu tín dụng, kiểm soát chi phí vốn và đẩy mạnh các nguồn thu ngoài lãi, trong khi chi phí trích lập dự phòng tại nhiều ngân hàng đã hạ nhiệt.

Tuy vậy, sự phân hóa trong tốc độ tăng trưởng giữa các ngân hàng ngày càng rõ nét khi nhóm dẫn đầu vẫn duy trì vị thế vững chắc, trong khi không ít ngân hàng quy mô nhỏ buộc phải nỗ lực để cải thiện kết quả kinh doanh.

Ngân hàng tư nhân "tăng ga" trong cuộc đua lợi nhuận

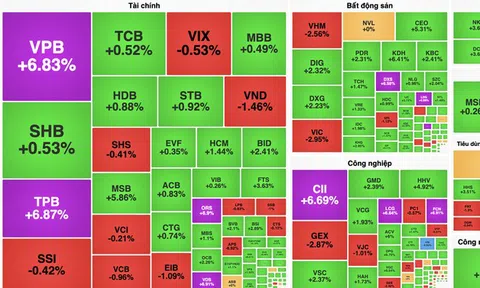

Tính chung 6 tháng đầu năm, lợi nhuận toàn ngành ngân hàng ước đạt 185.134 tỷ đồng, ghi nhận mức tăng gần 15% so với nửa đầu năm 2024.

Trong số 29 ngân hàng, có tới 24 đơn vị báo cáo lợi nhuận tăng trưởng dương. Ở chiều ngược lại, MSB ghi nhận lợi nhuận sụt giảm mạnh nhất, giảm 517 tỷ đồng, Techcombank cũng giảm 493 tỷ đồng so với cùng kỳ.

Xét về tốc độ tăng trưởng, NCB là ngân hàng có mức tăng mạnh nhất khi lợi nhuận 6 tháng đầu năm 2025 đạt 463 tỷ đồng, gấp 66 lần cùng kỳ năm ngoái. ABBank đứng thứ 2 với mức tăng trưởng gấp 2,9 lần cùng kỳ, theo sau là SeABank với đà tăng 81%.

Dù thứ hạng có nhiều biến động, Vietcombank vẫn giữ vững ngôi đầu bảng xếp hạng với lợi nhuận trước thuế quý II đạt 11.034 tỷ đồng, tăng 9% so với cùng kỳ. Lũy kế 6 tháng, lợi nhuận Vietcombank đạt 21.894 tỷ đồng, tăng 5%.

VietinBank là nhân tố đáng chú ý khi ghi nhận tăng trưởng mạnh nhất trong nhóm Big4. Quý II, lợi nhuận ngân hàng này tăng 79%, kéo lũy kế 6 tháng lên 18.920 tỷ đồng, tăng 46%, qua đó vươn lên vị trí thứ 2 trên bảng xếp hạng lợi nhuận.

BIDV xếp ngay sau với lợi nhuận nửa đầu năm đạt 16.038 tỷ đồng, tăng trưởng 3,1%. Agribank, do áp lực trích lập dự phòng tăng mạnh 61%, đã khiến lợi nhuận sụt nhẹ 0,3% xuống còn 13.232 tỷ đồng, đứng thứ 6 toàn ngành.

Về phía nhóm ngân hàng tư nhân, MB tiếp tục giữ vị trí thứ 4 với lợi nhuận 6 tháng đạt 15.889 tỷ đồng, tăng trưởng 18,3%. Động lực tăng trưởng của MB đến từ nhiều mảng hoạt động, trong đó hầu hết các nguồn thu đều ghi nhận mức tăng hai con số, ngoại trừ hoạt động mua bán chứng khoán kinh doanh giảm mạnh hơn 70%.

Techcombank, sau khi xếp thứ 2 về lợi nhuận nửa đầu năm 2024, đã tụt xuống vị trí thứ 5 do lợi nhuận 6 tháng đầu năm 2025 giảm 3%. VPBank có sự cải thiện đáng kể, vượt ACB để đứng thứ 7 với lợi nhuận trước thuế nửa đầu năm đạt 11.229 tỷ đồng, tăng trưởng 30%, hoàn thành 44% kế hoạch cả năm.

HDBank và SHB là hai cái tên còn lại trong Top 10, với lợi nhuận lần lượt đạt 10.068 tỷ đồng (tăng 23%) và 8.913 tỷ đồng (tăng 29%).

Lợi nhuận có thể đi ngang hoặc tăng nhẹ so với 2024

Trao đổi với Người Đưa Tin, ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng trường Đại học Nguyễn Trãi đánh giá, ba yếu tố tạo ra áp lực lên lợi nhuận ngân hàng bao gồm biên lãi ròng (NIM) co hẹp do chính sách điều hành lãi suất mềm hóa nhằm hỗ trợ phục hồi, nhưng chi phí huy động trung dài hạn vẫn duy trì ở mức cao, tạo áp lực lên NIM.

Chi phí tín dụng gia tăng, khi các ngân hàng phải tăng trích lập dự phòng do rủi ro tín dụng tiềm ẩn sau giai đoạn tái cơ cấu. Thu nhập ngoài lãi tăng trưởng chậm lại do dịch vụ ngân hàng số vẫn trong giai đoạn đầu tư, chưa đóng góp mạnh về lợi nhuận ròng.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng trường Đại học Nguyễn Trãi.

Dự báo xu hướng lợi nhuận trong thời gian tới, ông Huy cho rằng lợi nhuận có thể đi ngang hoặc tăng nhẹ so với 2024, song sẽ phân hóa rõ nét theo năng lực quản trị rủi ro, chuyển đổi số và chất lượng tín dụng. Các ngân hàng có tầm nhìn chiến lược, đầu tư số sớm, kiểm soát tốt rủi ro vĩ mô và vi mô sẽ tiếp tục duy trì được tăng trưởng lợi nhuận tích cực.

PGS.TS. Nguyễn Hữu Huân - ĐH Kinh tế Tp.HCM nhận định, tăng trưởng tín dụng sẽ tiếp tục là động lực chính cho lợi nhuận ngân hàng năm 2025 khi biên lãi thuần (NIM) khó bứt phá do mặt bằng lãi suất được duy trì ổn định theo định hướng của Chính phủ và Ngân hàng Nhà nước. Hiện, thu nhập ngoài lãi của các ngân hàng vẫn chiếm tỉ trọng nhỏ, chưa đủ sức thay thế vai trò của tín dụng.

Lợi nhuận ngân hàng được thúc đẩy bởi sự phục hồi mạnh mẽ của tín dụng

Lợi nhuận ngân hàng được thúc đẩy bởi sự phục hồi mạnh mẽ của tín dụngTheo báo cáo Triển vọng ngành ngân hàng nửa cuối năm 2025, CTCP Chứng khoán Vietcombank (VCBS) dự báo tăng trưởng lợi nhuận trước thuế toàn ngành ngân hàng năm 2025 có thể đạt 18% so với mức thực hiện năm 2024.

Trong đó, nhóm ngân hàng quy mô nhỏ được kỳ vọng có tốc độ tăng trưởng mạnh nhất (tăng 35%) nhờ đẩy mạnh tín dụng bất động sản từ mức nền thấp và bắt đầu tăng tốc xử lý nợ xấu, dự kiến sẽ có những thương vụ chuyển sàn đáng chú ý. Nhóm ngân hàng tư nhân năng động được dự báo tăng trưởng lợi nhuận trước thuế 20%, trong khi nhóm quốc doanh tăng khoảng 12%.

VCBS cho rằng các ngân hàng tư nhân năng động sẽ được hưởng lợi từ chính sách khuyến khích kinh tế tư nhân và cải thiện chất lượng tài sản. Nhóm này cũng chứng kiến nhiều câu chuyện nổi bật như IPO, tái cơ cấu, thu hồi nợ.