Cục Thuế (Bộ Tài chính) vừa ban hành bộ tài liệu hướng dẫn cá nhân kê khai, nộp thuế đối với hoạt động cho thuê bất động sản.

Một trong những nội dunh đáng chú ý nhất là việc nâng ngưỡng doanh thu chịu thuế. Theo đó, các cá nhân cho thuê nhà, mặt bằng có tổng doanh thu trong một năm dương lịch từ 1 tỷ đồng trở xuống sẽ hoàn toàn không phải nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN). Tuy nhiên, để đảm bảo công tác quản lý, những chủ nhà thuộc diện được miễn thuế vẫn bắt buộc phải thực hiện thao tác thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế thông qua tờ khai Mẫu 01/BĐS.

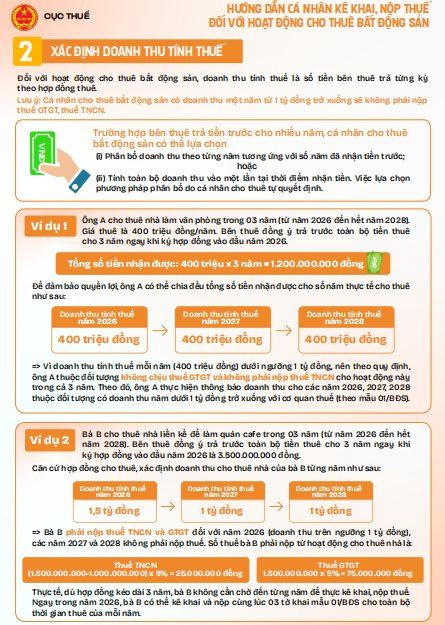

Trong trường hợp tổng doanh thu cho thuê trong năm dương lịch vượt mốc 1 tỷ đồng, nghĩa vụ thuế sẽ được tính như sau:

Thuế GTGT = Doanh thu tính thuế GTGT x 5%.

Thuế TNCN = (Doanh thu tính thuế TNCN – 1 tỷ đồng) x 5%.

Nếu một cá nhân sở hữu nhiều bất động sản cho thuê ở các địa điểm khác nhau, họ được toàn quyền quyết định việc áp dụng mức giảm trừ 1 tỷ đồng này vào một hoặc nhiều hợp đồng tùy ý trước khi tính thuế TNCN. Nếu hợp đồng đầu tiên chưa khấu trừ hết hạn mức, người nộp thuế được phép tiếp tục chọn hợp đồng khác để trừ cho đến khi sử dụng đủ mốc 1 tỷ đồng/năm.

Bên cạnh đó, quy định cũng tạo điều kiện thuận lợi tối đa khi cho phép các tổ chức, doanh nghiệp đi thuê đứng ra khai báo và nộp thuế thay cho chủ nhà, miễn là điều này được thỏa thuận và ghi rõ trong hợp đồng. Khi áp dụng hình thức này, hệ thống công nghệ thông tin của ngành Thuế sẽ tự động đối chiếu thông qua mã số thuế hoặc số định danh cá nhân của người cho thuê để kiểm soát tổng doanh thu, đảm bảo tổng mức giảm trừ không vượt quá quy định 1 tỷ đồng/năm.

Về thời hạn nộp hồ sơ, người cho thuê có thể tự do lựa chọn kê khai một lần mỗi năm với hạn chót là ngày 31/1 của năm tiếp theo, hoặc chia làm hai lần nộp vào chậm nhất là ngày 31/7 của năm tính thuế và ngày 31/1 của năm dương lịch tiếp theo.

Đối với những trường hợp mang tính chất giao thời, cơ quan thuế cũng đã có hướng dẫn xử lý thỏa đáng nhằm bảo vệ quyền lợi tối đa cho người dân. Theo Nghị định 141/2026/NĐ-CP, nếu cá nhân có hợp đồng cho thuê kéo dài vắt qua năm 2026 (với điều kiện còn thời hạn trên 6 tháng tính từ ngày 1/1/2026) và đã lỡ đóng thuế trước cho toàn bộ chu kỳ, thì số tiền thuế đã nộp cho khoảng thời gian của năm 2026 sẽ được xác định là tiền nộp thừa nếu doanh thu năm này từ 1 tỷ đồng trở xuống. Lúc này, chủ nhà chỉ cần lập Mẫu số 01/ĐNXLNT gửi đến cơ quan thuế để đề nghị bù trừ với số tiền còn nợ, xin hoàn lại tiền, hoặc đề nghị hoàn kiêm bù trừ cho các kỳ phát sinh tiếp theo.

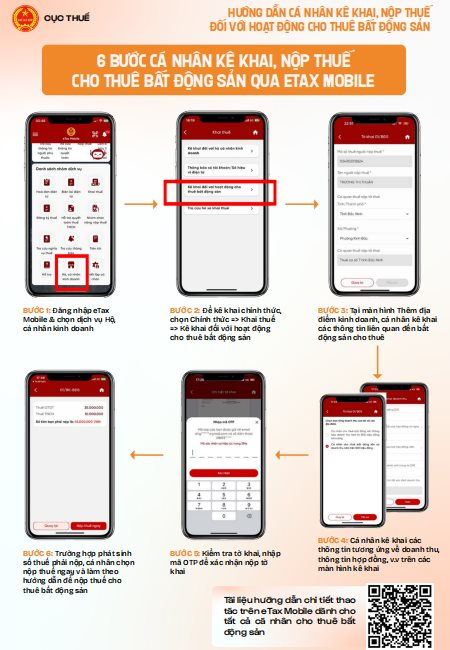

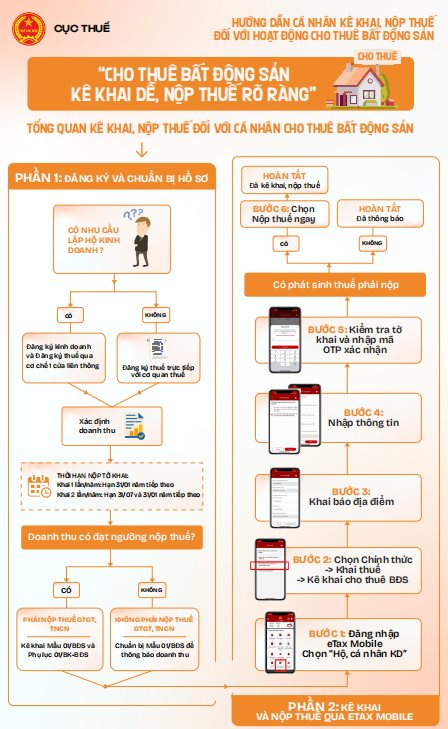

Mọi thủ tục từ đăng ký đến kê khai đều có thể được thực hiện 100% trực tuyến qua Cổng Dịch vụ công hoặc ứng dụng eTax Mobile. Việc nộp thuế qua eTax Mobile trong 6 bước:

Bước 1: Đăng nhập ứng dụng, chọn "Hộ, cá nhân KD". Bước 2: "Khai thuế" -> "Kê khai đối với hoạt động cho thuê bất động sản". Bước 3: Tại "Thêm địa điểm kinh doanh", khai báo các thông tin về bất động sản cho thuê. Bước 4: Nhập các thông tin tương ứng về doanh thu, hợp đồng. Bước 5: Kiểm tra lại tờ khai và nhập mã OTP để xác nhận. Bước 6: Nếu có phát sinh thuế phải nộp, chọn "Nộp thuế ngay" và hoàn tất.